-逻辑、数据与模型在宏观研究和资产配置中的应用

今天是2021年3月23日星期二,我们迎来了本学期第一次业界论坛。我们有幸邀请到中泰证券研究所金融工程首席分析师唐军老师为院内师生开展了名为《逻辑、数据与模型在宏观研究和资产配置中的应用》的主题讲座。唐老师的讲座干货丰富,引人思考,讲座结束后同学们与唐老师积极互动,提出疑问,唐老师也耐心地为同学们一一答疑解惑,现场同学无不表示获益匪浅。

图一 唐军老师

讲座内容从以下三个方面展开,一是如何将逻辑、数据、模型这三大要素结合到一起,来应对市场的随机性;二是唐老师以自己团队在中泰证券的两个项目作为案例,详细分析他们是如何利用好数据,理清楚逻辑,用对了模型,并最终获得了好结果;三是给现场同学,也是即将成为证券投资行业新人们的几点建议。

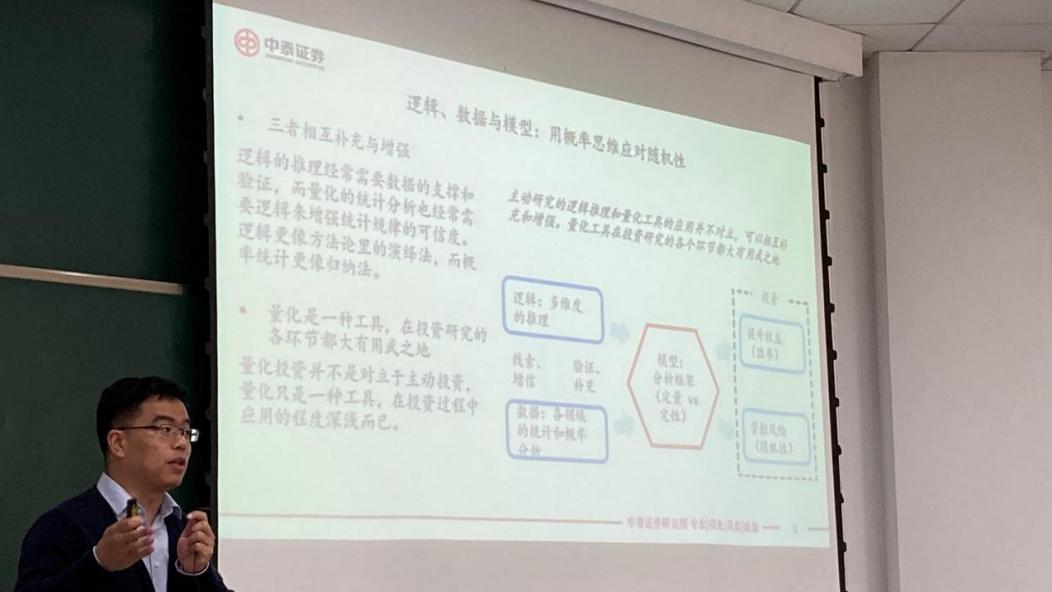

图二 唐军老师讲解逻辑、数据和模型的关系

唐老师首先介绍到,我们在学习当中往往着眼于模型的构建,进行参数调整,但是唐老师用几个简单的例子告诉我们模型往往是有错误的,这主要取决于数据和逻辑的大前提。比如美国的股民中有两种类型,一类是高学历的知识分子,比如牙医、律师等,另一类是蓝领工人,他们都参与炒股的结果却是几乎相同的收益,说明炒股可能与学历能力并没有很大的关系,还有一个例子是说每年采用投硬币的方法决定选择沪深300指数或者其他,结果也是和整体收益相似的,所以市场是随机的,主要还是取决于个人的逻辑思考能力。

唐老师还介绍了随机漫步理论、有效市场假说都受到有力挑战,但人的直观感受的偏差可能低估了市场的随机性;宏观维度决定战略资产配置等,所以对于预测来说,内在逻辑是重要的,其次是数据的准确性,只有当数据是好的情况下,放到模型到中才能够准确的预测,所以告诉我们以后要在保证数据的准确性和真实性的情况下再进行建模分析。

唐老师举了中泰时钟资产配置体系的例子,解释了中泰时钟之于美林时钟最大的改进是增加了政策维度。在中国,财政政策、货币政策是影响金融市场的重要因素,因此在做投资决策之前,不得不将其考虑进去。从而形成了刻画基本面(宏中微观,短中长期)->评估市场预期->寻找预期差->生成投资组合的中泰时钟资产配置决策体系。另外,唐老师还介绍了中泰金融工程团队对于新冠疫情走势精准预测和对疫情下经济发展准确预判的案例。他再一次强调了数据的重要性,并且要结合实际来进行分析。例如新冠疫情中国和美国的对比,特别是主要的参考数据的选取,都是在结合实际的基础上选择的。

最后唐老师给想要进入证券投资领域发展的学生提出以下几点建议,一是善用统计学知识,坚持统计学常识;二是要重视新数据的应用,在大数据时代,万事万物都是互联互通的,也许一个不起眼因素和想要的预测结果是紧密相关的;三是要重视金融市场游戏规则的变化,一切的投资决策、风险预测都要基于国家的金融财政政策,否则必将失败。

图三 同学们兴致勃勃在听讲

唐老师讲座结束,同学们仍意犹未尽,与老师进一步探讨投资决策、数据利用、模型应用等方面的经验和知识。唐老师倾囊相授,对大家的问题一一做出解答。

此次业界论坛圆满结束,感谢唐军老师带来的精彩讲座。也希望同学们能够继续保持学习热情,积极主动参与业界论坛活动,相信业界前辈们的宝贵经验对同学们今后的职业发展一定大有裨益。

供图人:程源江

供稿人:马亚伟,张仲秋如,程源江