——GPT等大规模预训练模型在量化投资应用的思考&AI量化:框架与案例

2023年4月11日下午,上海财经大学统计学院邀请了太平资产量化投资部总经理王振州老师、太平资产量化投资部投资经理易超老师参与业界论坛,为大家讲授《GPT等大规模预训练模型在量化投资应用的思考&AI量化:框架与案例》,并给予同学们指导交流。

王振州老师曾在多家基金公司任基金经理,透过量化选股技术与对行业的深刻理解,管理的多支基金获得过巨大收益,业绩排名前列。组建了太平资产量化投资部门,成立及投资太平系列量化产品,绩效在同类基金排名前十。

易超老师毕业于上海交通大学应用统计专业,曾任华夏基金管理有限公司AI量化工程师,2022年6月起任太平资产管理有限公司量化投资部投资经理,拥有对量化投资的高深理解。

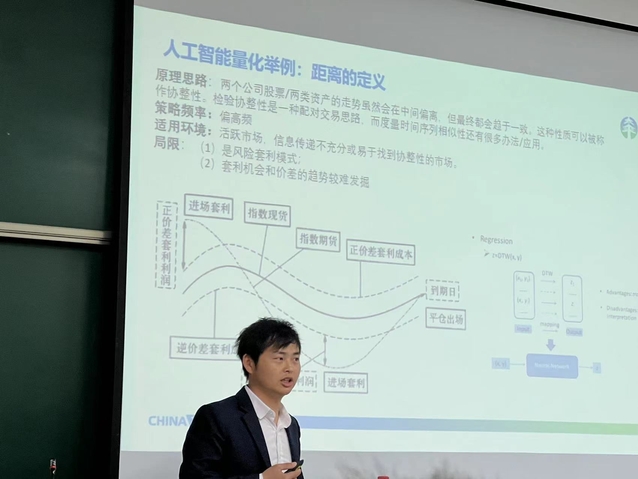

讲座首先由最近异常火热的ChatGPT人工智能模型引入,站在ChatGPT爆发的这一号称为“AI的iPhone时代”的节点上,怎样将AI应用于量化投资,获得两者结合的框架、应用是一个重要的问题。为此,两位老师介绍了量化投资和人工智能的基本概念,讲解了人工智能在量化投资中的应用框架。接下来,为了能让同学们更深入,直观的理解相应概念和模型,老师还为我们讲述了投资交易中的几个真实案例。最后阶段,老师还提到了人工智能量化之后要解决的两个重要问题,即怎样解释模型以及模型构建中的主管逻辑是什么?

精彩的讲座激起了同学们强烈的求知欲,老师也分别耐心地解释了同学们提出的各种问题,包括时间序列模型的数据顺序问题,AI模型获得的投资结果中为什么大部分是ETF,AI模型是否针对于人性的弱点,数据获取等等。在聆听老师的讲解之后,同学们都获益匪浅。最终,本次业界论坛圆满结束,同学们通过本次讲座收获了大量的知识,对于AI与量化投资方面有了更深入的见解。

供稿人:冯嘉琪

供图人:朱翔宇